爱游戏最新官网入口

农夫山泉、伊利相继上新茶饮内卷大战风云再起

发布时间:2024-03-12 作者: 爱游戏最新官网入口

- 产品介绍

中国人制茶饮茶已有数千年的历史,不论是“琴棋书画诗酒茶”还是“柴米油盐酱醋茶”,茶早已深深融入中国人的精神世界和物质生活。

近日,农夫山泉喊出底“汽”十足的口号,上新碳酸茶饮“汽茶”;伊利推出旗下首个国潮茶饮品牌“茶与茶寻”,进军无糖茶市场。

两大巨头锚定茶饮,新品究竟有什么特色?品牌各自有着怎样的战略布局?茶饮市场又将迎来哪些创新风向?

然而,这并不是农夫山泉第一次推出“汽茶”。早在2005年,农夫山泉就曾推出“农夫汽茶”碳酸红茶饮料。但因广告内容引发争议、产品概念过于超前,最终默默停产退市。

时隔16年,农夫山泉打出“真茶真汽,底汽十足”的口号再推“汽茶”。乌龙/普洱/茉莉真茶原液萃取,每瓶茶多酚含量最高≥140mg。搭配百香果/青柑/黄皮,调和纯茶原有的苦涩。低糖配方、精细碳酸气泡加持,一瓶纵享茶/果/汽带来的多元口感。

产品外观方面,不同于东方树叶的古朴典雅,“汽茶”采用更年轻、时尚的设计风格,瓶身整体线条更加流畅。水果漂浮在茶中的画面,以及明亮鲜艳的配色,激发了年轻消费者的好奇心和购买欲。

作为国内代表性饮料企业,创立25年来,农夫山泉以纯净水为根基,不断扩张自己的饮料版图。包装饮用水、茶饮料、功能饮料、果汁饮料、碳酸饮料、风味饮料、咖啡饮料,7大领域皆有布局。

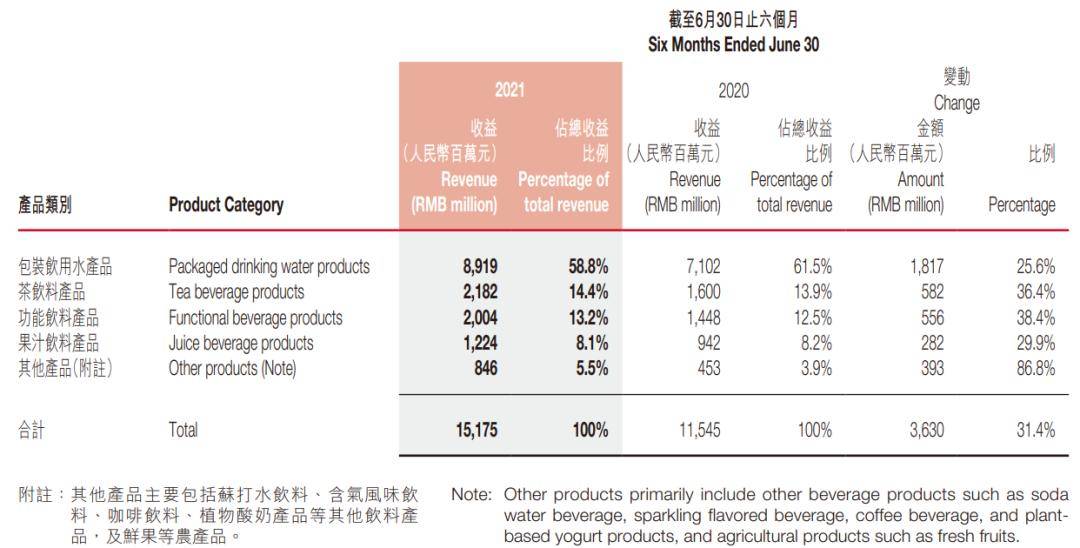

农夫山泉2021年上半年财报多个方面数据显示,包装饮用水占总收益比例58.8%;其次是茶饮料(占比14.4%)、功能饮料(占比13.2%)、果汁饮料(占比8.1%)等。

根据弗若斯特沙利文报告,以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场占有率均居中国市场前三位。

农夫山泉能够屹立中国饮料行业多年,不仅依靠过人的市场洞察力和营销功力,也得益于新品的创造力。

为了满足那群消费的人日渐增长的消费需求,仅茶饮料这一个品类,就相继推出碳酸茶、果茶、奶茶、无糖茶等多个细分产品,为广大购买的人带来持续的产品新鲜感。

自2005年“农夫汽茶”上市以来,农夫山泉曾多次加码碳酸茶饮料,分别在2010年推出“tot苏打红茶”、2018年上新“泡泡茶”。

果茶方面,农夫山泉在2016年推出的“茶π”,上市不到一年销售额就突破了10亿元,四年创下百亿销量,成为茶饮市场的现象级产品,也激活了茶饮市场的二次增长。

而2021年上市的“打奶茶”,则在工业化水平上实现了对现调奶茶的模拟和升级。

低糖茶/无糖茶方面,2006年,农夫山泉推出低糖茶饮品“农夫茶”;2011年无糖茶饮料“东方树叶”上市,标志着农夫山泉将茶饮向无糖化、健康化的有益尝试。

尽管“东方树叶”一度被吐槽为“最难喝饮料”,但凭借着先进杀菌和灌装工艺,茶的风味和稳定性得到高度保留,“东方树叶”在激烈的市场竞争逐渐扭亏为盈,成为农夫山泉的代表产品之一。

农夫山泉董事长钟晱晱曾说过:“一个传统企业在十年、二十年或是更多时间里专注自己的专业领域,沉淀下来的各类知识,工艺,标准,传统和方法,才是他们宝贵的财富。”

此次“汽茶”再次上新,不仅是农夫山泉“茶+碳酸+果汁+低糖”的创新尝试,也蕴含着深耕茶饮多年对茶饮文化和制茶技艺的谙熟,体现着农夫山泉对新生代茶饮消费偏好的洞察与理解。

近日,Foodaily了解到,伊利首款无糖茶饮料“茶与茶寻”已在其天猫旗舰店开启预售。

根据产品详情介绍,“茶与茶寻”品牌定位“新派国潮茶饮茗家”,产品概念为“添加了益生菌的0糖果茶”。

甄选茶叶萃取,茶香醇厚;搭配真实果汁,果香浓郁。乌龙x桃香、普洱x青柑,茶香果香巧妙融合,清爽解腻。0糖、0卡,不论是家中小聚,还是游乐山水,随时随地畅饮无负担。

此外,产品特别采用专利菌株双歧杆菌乳酸亚种CECT-8145,每瓶添加20亿CFU益生菌,助力消化健康。

产品外观方面,形似茶芽的牛角瓶盖、素净雅致的瓶身配色、细密精致的绘画插图,尽显国潮之美。原创IP茶雨(茶叶宗门传人)和阿寻(茶宠)也蕴含众多茶叶元素。而在价格方面,伊利天猫旗舰店预售定价为72元/ 400mL*12瓶。消费者不入名山,亦可品鉴茶中精品。

作为全球乳业前五强,以及中国乳业的领军品牌,乳品业务始终是伊利业绩增长的首要驱动力。

根据伊利2021上半年财报数据显示,液态乳为伊利的第一大主营收业务,占据总体营收的75%左右;其次是奶粉及奶制品(占比13%左右),冷饮(占比近10%)。

随着传统乳制品市场消费逐渐饱和,各企纷纷发展多元业务,寻求核心业务之外的业绩增长点。为此,伊利也在不断拓展其他业务的布局。

饮料市场方面,2018年,伊利新增健康饮品事业部。深挖消费者健康需求,先后推出植物蛋白饮料“植选”、能量饮料“唤醒源”、天然矿泉水饮品“inikin伊刻活泉”等产品。

2019年,伊利推出乳矿轻饮品牌“伊然”。凭借着“新资源食品”乳矿的创意添加,伊利专属乳享技术,0蔗糖、低脂肪、低热量的健康体验,高颜值“牛角瓶”外观,成功开创乳矿饮料这一全新品类。

2020年,伊然延续乳矿物质的核心卖点,将乳矿与气泡水、儿童饮料、奶茶等品类相结合,相继推出“伊然乳矿气泡水”、“伊然乳矿小钙盒”、“伊然乳矿奶茶”,扩大了品牌差异化竞争优势。

2021年,伊利将温润牛乳和冲击气泡相融合,推出特调乳酸菌风味气泡乳汽水“乳汽”。0蔗糖,0脂肪,添加乳清蛋白,带来清凉柠檬风味的同时也减轻了“腹担”。

据了解,本次上新的茶与茶寻,源于伊利对于国内无糖茶饮料潜在发展空间的洞察,但是年轻消费群体可能无法马上适应纯茶略带苦涩的滋味。因此,研发团队在无糖茶之上添加了果味,为有控制卡路里摄入需求、又不想牺牲口味的消费者提供一种健康的选择。

目前,伊利已逐步实现植物蛋白饮料、矿泉水、乳矿饮料、茶饮料等细分品类的业务布局,在满足市场日新月异的消费需求同时,也体现着伊利以高质量发展为主线,四大价值领先的战略目标。

里斯《2021中国茶饮市场报告》显示,中国茶饮市场2020年市场规模4033亿元,预计2025年市场总规模将达到7645亿元。

各类茶叶形态不同,饮用方式也有所差异,四千亿规模茶饮市场逐渐往即饮茶、现调茶饮、原叶茶(茶叶、茶包、茶粉)三个品类赛道分化。

欧美地区和日本作为即饮茶细分品类的高阶市场,消费者对健康化、功能化愈发增长的需求,驱动了即饮茶市场的发展及品类进化。

中国即饮茶经过20余年的发展,行业整体趋于同质,消费者心智趋于成熟,市场份额逐渐向头部品牌集中。

欧睿国际数据显示,2020年中国即饮茶市场规模为1126亿元,预计2025年市场规模约1200亿元。在“惯性”消费的带动下,整体呈现增长放缓的态势,亟需找到新的增长极。

在与中国拥有相同茶文化的日本,无糖茶已成为茶饮消费的主力,占据日本茶饮市场份额约70%。然而,益普索数据显示,2019年中国即饮茶市场中,无糖茶饮料占比约5%。

产生差距的原因是,1985年-1995年是日本饮料市场发展的黄金十年,代表健康的无糖饮料也是80年代开始在日本出现。茶饮料产品中大多以“茶”为主,CAGR(复合年均增长率)高达49%。而我国早期的茶饮料市场则主要是以甜甜的“饮料”形象发展。

1997年,三得利无糖乌龙茶进入中国市场,并以“超越水的新一代饮料”为口号发起广告战。然而,茶叶的原生苦涩感不仅没有让乌龙茶取代水,甚至对市面上口味丰富的酸甜饮料都未造成实质性伤害。

统一的茶里王、可口可乐的原叶、康师傅的本味茶庄等头部品牌产品也因口感、定价等原因遭遇发展瓶颈。

近年来,随着国民健康意识的增强,低糖、无糖产品风潮兴起,消费者心智认知逐渐培养,茶饮市场或许将要迎来新一轮细分品类爆发。

此外,口味单一是无糖茶发展的潜在障碍之一,口感丰富、口味多元的无糖产品更容易收到消费者欢迎。

中国作为全球最大的果蔬生产国与消费国,果蔬品类丰富。得益于长期的宣传教育,果蔬本身的天然健康特性被消费者广泛认可和接受。果蔬与无糖茶饮料的结合,满足健康饮品诉求的同时,也为消费的人带来更加多元的味蕾碰撞。

2016年,以喜茶为代表的新式茶饮的爆发,将茶饮迅速渗透进年轻花钱的那群人当中;同年,元气森林掀起饮料行业0糖风潮。与无糖气泡水竞争激烈的场面相比,无糖茶饮则稍显寂静。

目前,气泡水领域虽是零蔗糖,但基本都使用了人工/天然代糖来增加甜味。而在无糖茶领域,农夫山泉东方树叶、三得利乌龙茶等产品则是真正的无糖(无蔗糖、无天然代糖、无人工代糖),凭借茶叶的回甘、健康属性,培育真正意义上的无糖消费者。

[1]登全球乳业第一?伊利的2030征程。胖鲸头条,2021年11月26日

[2]千亿奶茶市场风云翻滚,农夫山泉“打奶茶”能否打出一片新蓝海?Foodaily每日食品,2021年10月13日