爱游戏最新官网入口

基本面量化视角下的餐饮行业选股研究【天风金工吴先兴团队】

发布时间:2023-11-25 作者: 细菌微生物检测仪

- 产品介绍

餐饮行业包括食品以及饮料两个大类。按照中信行业分类,食品饮料可分为白酒,其他饮料以及食品。其中,其他饮料包括啤酒,葡萄酒,黄酒和其他饮料;食品包括肉质品,调味品,乳制品和其他食品。

食品饮料行业自身的特性使得行业内容易形成寡头垄断的竞争格局。随着有突出贡献的公司的成长,品牌、渠道的叠加会使得利润进一步向龙头聚集。因而,有突出贡献的公司享受到行业集中度提升的红利,强者更强,从而更容易形成高集中度的市场结构。

(2)行业成长期:行业稳定增长,行业内部竞争加剧,以抢占市场为主,龙头市占率提升;

(3)行业成熟期:行业增速放缓,市场格局稳定,龙头优势显著,公司竞争转向开发新产品、产品结构升级、费用控制等非价格手段。

预收账款的同比变化可作为对收入水平、渠道力度的衡量指标;应收账款周转率可衡量企业在产业链中地位;存货周转率变化能够衡量公司经营能力的改变。

在食品饮料行业内,市值因子的波动性非常大,带来较大的风险;基本面因子中盈利(如ROE)、估值(如FEPTTM)、成长(如SUE)都是较为明显的因子;技术类因子(ILLIQ、TURNOVER1M、IVR、REVERSE1M)都比较显著;成长因子中利润增长(如SUE、NETPROFITINCYOY)比收入增长(SUR、OPERREVINCYOY)更有效;预收账款变化率(ADVYOY)比收入增长(SUR、OPERREVINCYOY)有效;以收入为基础的存货周转率变化比以成本为基础的存货周转率变化更有效;应收账款周转率比较显著。

使用常见的基本面因子,包括估值、成长、盈利因子,构建量化选股模型,2010年至2018年7月,该组合年化超额收益为8.91%。在2012年、2017年表现较差,超额收益分别为1.68%、-2.35%。

在常见基本面因子的基础上,增加根据餐饮行业基本面逻辑选取的指标,包括预收账款变化率、单季度应收账款周转率、单季度存货周转率(以收入计)同比变化,构建基本面量化选股模型。该组合年化超额收益提高至12.39%,各年度的收益较为均衡,在2012年、2017年都有较为显著的改善。

作为“行业基本面量化选股”第二篇,本文探讨餐饮行业中能够与量化模型相结合的基本面因素。本篇以餐饮行业为主题是出于以下几个理由。

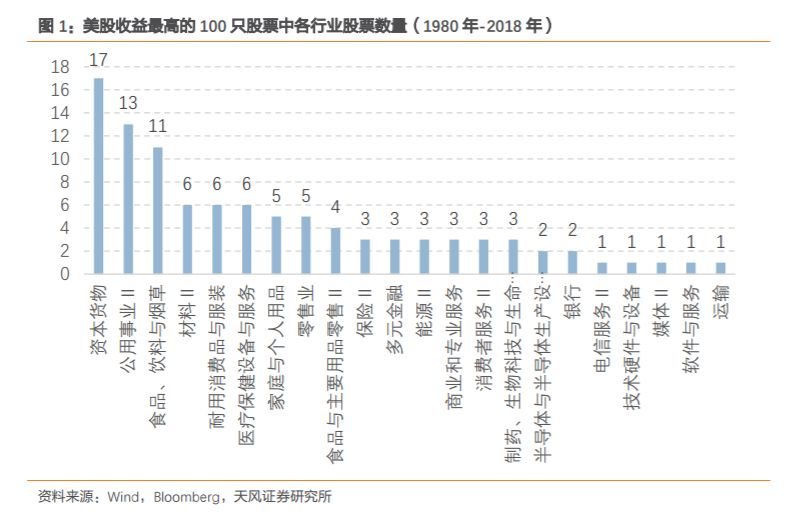

首先,餐饮行业有可能会出现长期的牛股,如美股的荷美尔食品、可口可乐、好时公司等,A股的贵州茅台、伊利股份、涪陵榨菜等。餐饮公司的产品大部分属于必需消费品,需求较为稳定,是较为稳健的行业,值得长期关注与研究。

本文统计了1980年以前上市的美股中,在1980年至2018年7月31日期间,年化收益排名前100名的公司及其行业分类,其中行业分类使用GICS二级行业。下图展示了收益最高的100只股票中各行业的股票数量。能够正常的看到,在30年中,收益最高的100只股票中有11只为餐饮相关的公司,在所有行业中排名第三。

其次,随着餐饮行业的成熟,公司业绩的分化会越来越明显,在投资中将会更看重对公司基本面的分析,因此有必要考察基本面量化模型的应用。

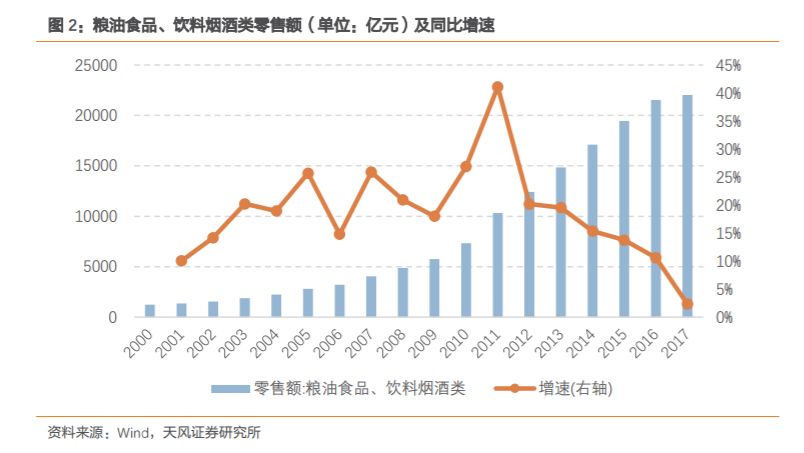

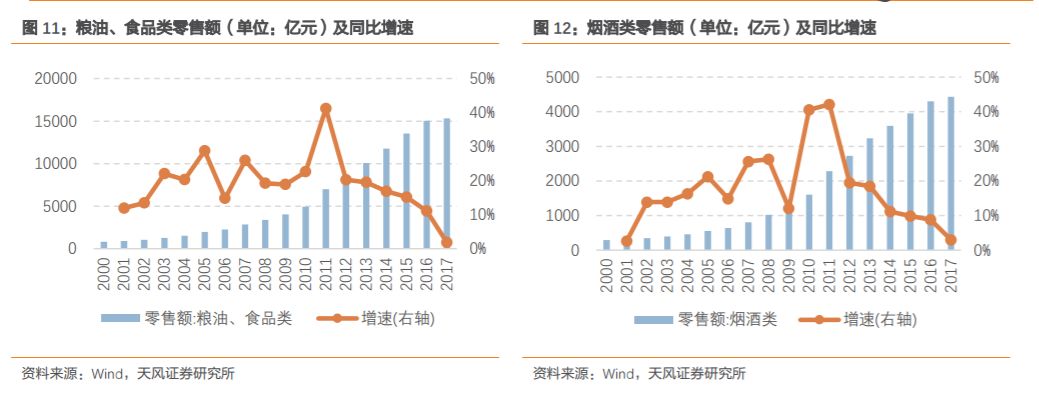

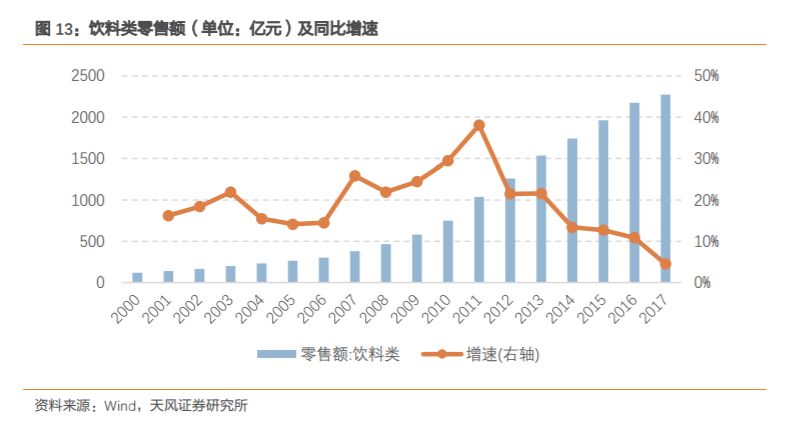

下图展示了2000年至2017年各年度粮油食品、烟酒饮料类的零售额及其同比增速。能够正常的看到,2012年之后,零售额增速呈现明显的下降趋势。2017年粮油食品、饮料烟酒类的零售额同比增速仅为2.34%,是2000年以来的最低点。

再次,在经过十余年的迅速增加后,餐饮很多细分行业已确定进入较为成熟的发展阶段,呈现出相对来说比较稳定的竞争格局,行业龙头已经显现。然而,通常的量化模型并不会考虑行业发展的历程。对餐饮这样较为成熟行业的研究,有助于从更加长远的时期内考虑量化模型的构建与完善,也能够给别的行业的研究带来启发。

下文主要按照如下框架展开。首先,简要介绍行业的基本情况,包括细分行业、产业链、主要上市公司等,帮助读者了解餐饮行业的业务、经营方式。其次,本文从餐饮行业的特征出发,对公司基本面研究的逻辑进行梳理。第三,寻找能够定量刻画基本面逻辑的指标与方法。最后,在基本面与量化分析的基础上,构建餐饮行业的选股模型。

餐饮行业包括食品以及饮料两个大类。按照中信行业分类,餐饮可分为白酒,其他饮料以及食品。其中,其他饮料包括啤酒,葡萄酒,黄酒和其他饮料;食品包括肉质品,调味品,乳制品和其他食品。

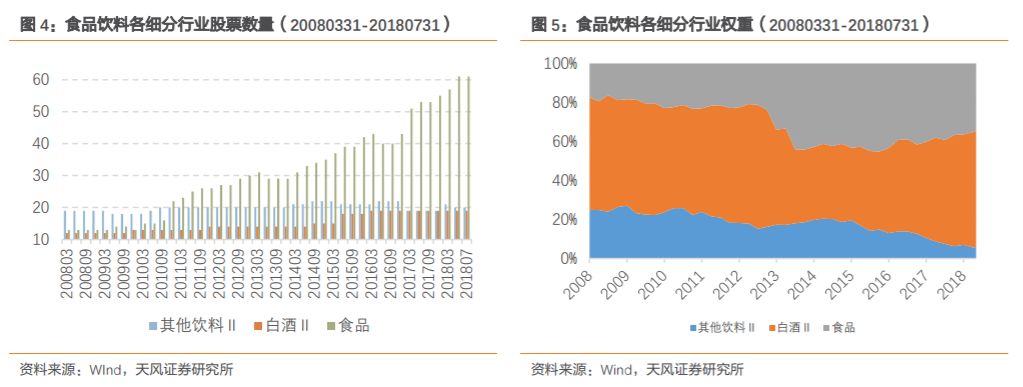

下图为餐饮细分行业内上市公司数量以及细分行业权重的变化。截止2018年7月31日,食品饮料行业共计100家上市公司,其中白酒为19家,其他饮料为20家,食品为61家。过去10年中,白酒及其他饮料行业上市公司数量较为稳定,而饮食业的上市公司数量逐渐增加。从权重来看,以自由流动市值计算,在餐饮行业中,白酒权重占比为59.45%,其他饮料权重占比为5.85%,食品权重占比为34.69%。能够正常的看到,饮食业的权重从2008年3月31日的17.24%逐渐上升,而其他饮料行业的权重从2008年3月31日的25.02%逐渐下降。

在食品饮料行业中,白酒尤其是高档白酒属于可选消费品,有着非常明显的弱周期性。从宏观上看,白酒行业会受到GDP增速、固定资产投资增速的影响;从中观上看,受到产业政策如限制公务用酒、税收政策等的影响。

而食品以及其他饮料大部分属于必需消费品,如乳制品、肉制品、调味品、啤酒、黄酒、软饮料等,这些商品都是快消品。快消品是日用品,依靠消费者高频次和重复的使用与消耗、通过市场规模来获取利润和价值。

从行业的简单分析中能够正常的看到,在餐饮中,白酒与其他两个细分行业具有一定的差别,因此在构建组合时应当考虑到行业偏离的影响。

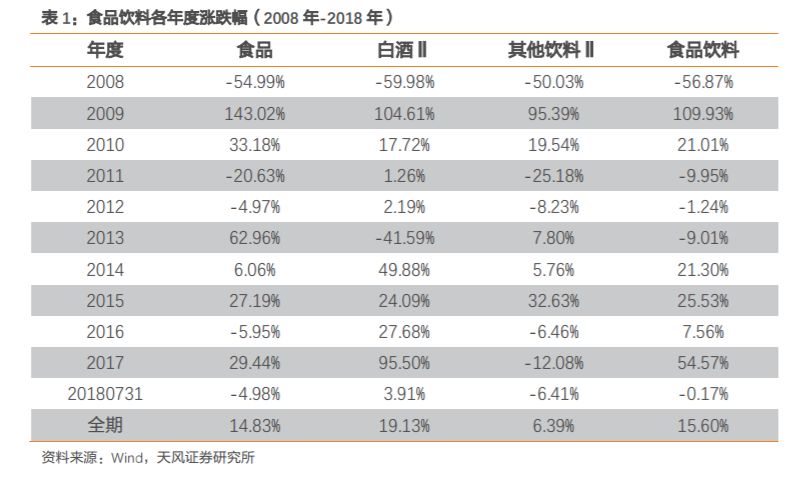

下表统计了2008年至2018年各年度餐饮及其细分行业的涨跌幅。长久来看,在餐饮行业中,其他饮料行业的表现最差,白酒行业的表现最好。

下面对餐饮各细分行业的产业链进行介绍,为了更加具体地了解餐饮公司的经营模式,本文还简要介绍了各细分行业内有代表性的公司。

白酒产业链的上游主要是粮食种植业和包装印刷行业。粮食包括高粱、大麦等,包装材料包括酒瓶、纸箱、纸盒等。下游销售渠道主要为经销商、超市、商场、酒店、电子商务平台等。

啤酒产业链的上业包括大米、大麦、啤酒花、酵母的种植与生产,以及酒瓶、瓶盖等包装的制作。下游销售渠道主要为便利店、超市、商场、餐饮店、电子商务平台等。

乳制品产业链的上游是奶牛养殖业。奶牛养殖企业通过购买牧场饲料养殖奶牛,在奶牛到达泌乳期后能够得到原奶。中游的乳制品加工公司通过从上游收购原奶,以及将大包奶粉还原后获得原奶替代品。下游面对的是终端消费者。目前,国内生产的酸奶、鲜奶、黄油、奶酪、奶粉等乳制品以及进口的乳制品可通过超市、便利店、商场等销售经营渠道最终到达消费者手中。

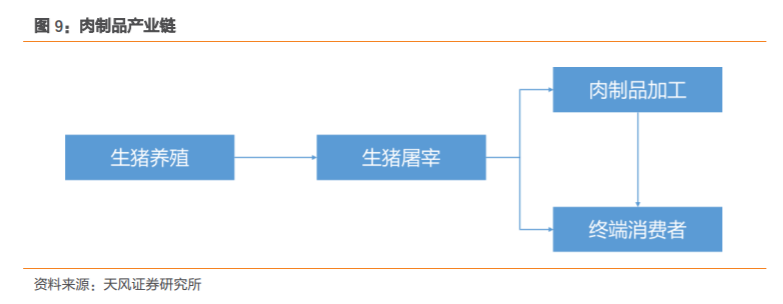

生猪养殖企业通过购入种猪、饲料、疫苗等产品使母猪产仔、小猪育肥,育肥猪其后输送到生猪屠宰企业,经屠宰后获得生鲜冻肉产品。该类产品一部分通过农贸市场等零售渠道销售给终端消费者;另一部分提供给下游的肉制品加工公司进行产品的深加工,转化成为高温肉制品以及低温肉制品,并通过零售商等销售渠道流入到终端消费者。

消费者通常可分为家庭消费和集团消费,家庭的一次性消费量少,但是基数较大,渠道主要是农贸市场、商超、线上平台等,集团的一次性消费量大,主要包括企业食堂、高校食堂、餐饮酒店等。

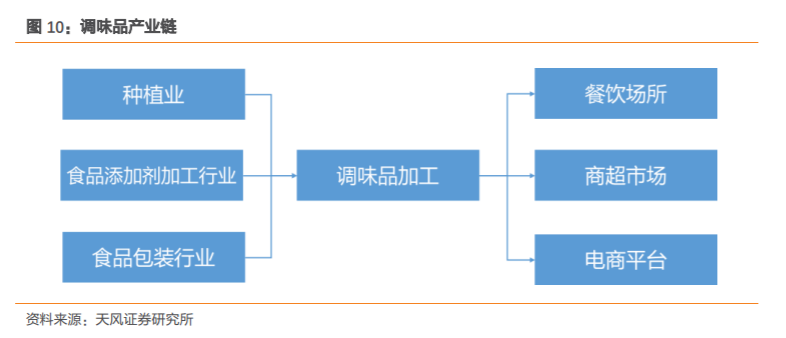

调味品产业链上游是调味品的原料生产,包括大豆大米、食品添加剂以及包装。调味品下游主要对接家庭和餐饮两类消费者,销售渠道包括餐饮场所、商场超市、便利店、电商平台等。

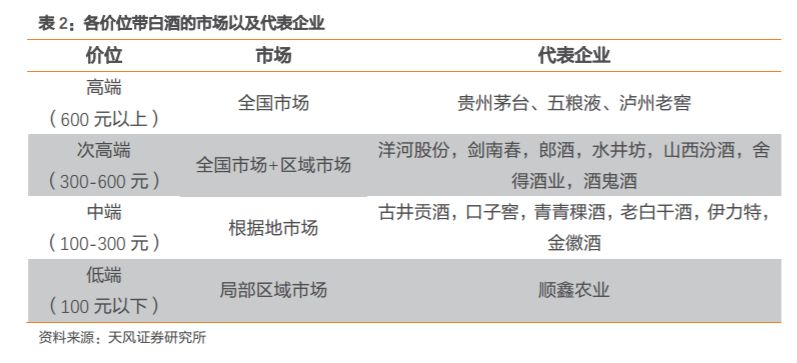

白酒根据价位可以分为高端、次高端、中端和低端四个等级。不同价位白酒的竞争市场以及竞争格局也有所差别。下表列出了各价位白酒的主要市场以及代表企业。

目前,在高端白酒,贵州茅台、五粮液、泸州老窖处于寡头垄断格局。从高端酒的发展历史来看,高端酒的行业龙头从汾酒到五粮液再到茅台,一直在改变。

在次高端白酒,7家泛全国性的品牌形成垄断竞争格局。2012年开始高端酒受到三公消费、经济减速的影响,次高端酒的业绩随后也出现下滑。之后,在次高端领域,一方面区域型的名酒公司进行产品结构升级,另一方面本身定位高端的二线品牌采取降价措施,逐步形成了全国化品牌与区域品牌并存的局面,例如剑南春、郎酒、舍得酒业营销区域覆盖全国,洋河股份、水井坊、酒鬼酒、山西汾酒等都以根据地市场为主,拓展区域市场。

在中端白酒,省级酒企和名酒系列酒在各省展开激烈竞争。中端白酒目前主要以省级区域强势品牌为主,比如洋河股份、古井贡酒、口子窖、老白干酒等,都是区域龙头。名酒以系列酒的形式在中端白酒市场布局,如贵州茅台的王子、洋河股份的海之蓝等。

低端白酒竞争较为激烈,产品数量多,在各地都有本土特色品牌,如顺鑫农业的牛栏山二锅头。

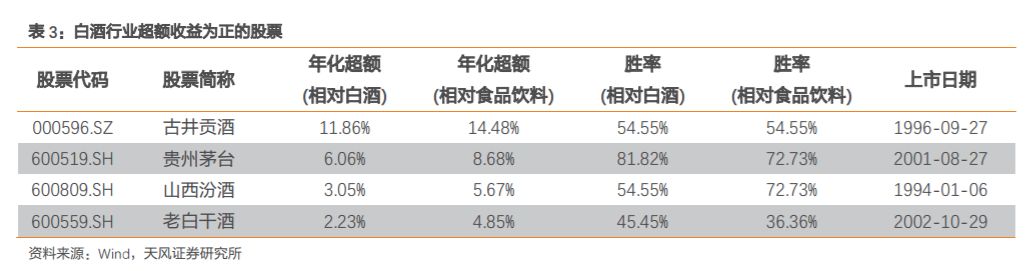

为了比较个股的收益情况,本文统计了2008年(2008年之后上市则统计上市以来)至2018年7月31日白酒行业股票的超额收益。为了尽最大可能避免上市、重大资产重组的影响,仅统计进入餐饮一级行业6个月后的收益。

为了使得基准具有可比性,本文根据中信行业分类,重新构建了行业基准指数。具体规则如下:

(2)样本空间:剔除上市不满六个月的新股;剔除退市前3个月的股票;剔除ST/*ST股;

下表列出了超额收益为正的股票,能够正常的看到白酒行业内年化超额收益较高的股票有古井贡酒、贵州茅台等。

其他饮料行业包括啤酒(如重庆啤酒、青岛啤酒)、黄酒(如古越龙山)、葡萄酒(如张裕A)、其他饮料(如承德露露)。

(1)全国龙头品牌有华润啤酒、青岛啤酒、百威英博,这一些企业布局全国市场。其中,华润啤酒的市场分布最为广泛,其雪花啤酒系列在全国具有广泛的影响力;青岛啤酒具有青岛、崂山、汉斯品牌,强势区域在山东和陕西;百威英博具有全球品牌(百威)、国际大品牌(如贝克)、全国品牌(哈尔滨等),强势区域在黑龙江、吉林等地。

(2)一线厂商主要布局优势区域,如燕京啤酒在北京、广西、内蒙等地市场占有率较高,嘉士伯在西部市场占有率较高。

同样地,本文统计了2008年(2008年之后上市则统计上市以来)至2018年7月31日其他饮料行业股票的超额收益。下表列出了超额收益为正的股票,能够正常的看到其他饮料行业年化超额收益较高的股票有承德露露、重庆啤酒、青岛啤酒等。

乳制品包括液态奶、奶粉、干乳等,国内乳制品以液态奶为主,包括常温UHT(超高温瞬时灭菌)奶、低温巴氏奶、酸奶、乳饮料等。代表企业有伊利股份、蒙牛股份、光明乳业等。

双汇发展的核心业务为屠宰业务及肉制品加工业务。屠宰业务包括生猪养殖、屠宰及生鲜冻肉销售。屠宰业务的产品一部分通过零售渠道销售给终端消费者,一部分提供给下游的肉制品加工公司。生鲜冻肉包括热鲜肉、冷鲜肉、冷冻肉。热鲜肉指传统的凌晨宰杀、清早上市、不经冷却加工的畜肉。冷鲜肉指按照严格的宰前检疫、宰后检验的加工要求,采用科学的屠宰加工工艺,在低温度的环境下进行分切加工,使屠体肉温在24小时内降至0∼4°C,并在以后的加工、运输、销售环节中从始至终保持在0∼4°C范围内的生鲜肉。冷冻肉是指畜肉宰杀、预冷排酸后,在零下18℃以下速冻,使深层温度达零下6℃以下的肉。

肉制品加工业务将畜禽肉加工为熟肉制品成品或半成品,具体可分为高温肉制品和低温肉制品。低温肉制品指在常压下通过蒸、煮、熏、烤加工过程,使肉制品的中心温度达到72℃-85℃,并通过杀菌处理加工,在包装、贮存、流通销售过程中从始至终保持低温的肉制,如火腿、培根等。高温肉制品指高温度高压力加工的肉制品,在恒定压力下,加热杀菌温度在115℃-120℃加工而成的肉类制品,如罐头、火腿肠等。

绝味食品主要经营休闲卤制品的生产销售,基本的产品包括卤鸭脖、卤鸭翅、卤鸭掌等卤肉制品、豆制品、素菜等。休闲卤制品是以禽类、肉类、蔬菜、豆制品等为原料,采用独特香料、卤汁腌制的休闲食品。目前国内休闲卤制品行业内前五大厂商为绝味、周黑鸭、紫燕、煌上煌、久久丫,其中绝味、周黑鸭销售规模和市占率领先,品牌知名度较高,竞争优势明显。

调味品中发酵、腌制类产品较多,风味工艺差异大,品类多。细分品类包括酱油,醋,榨菜,料酒,耗油,酱,鸡精鸡粉,复合调味料,味精等。代表性公司有:海天味业(产品有酱油、耗油、酱类等),中炬高新(产品有酱油、鸡精、食用油等),恒顺醋业(镇江香醋代表,唯一的食醋上市企业)。

其他食品包括榨菜企业(如涪陵榨菜)、膳食补充剂企业(如汤臣倍健)、宠物食品(如中宠股份)、火锅料制品企业(如安井食品)、烘焙食品企业(如桃李面包)等。

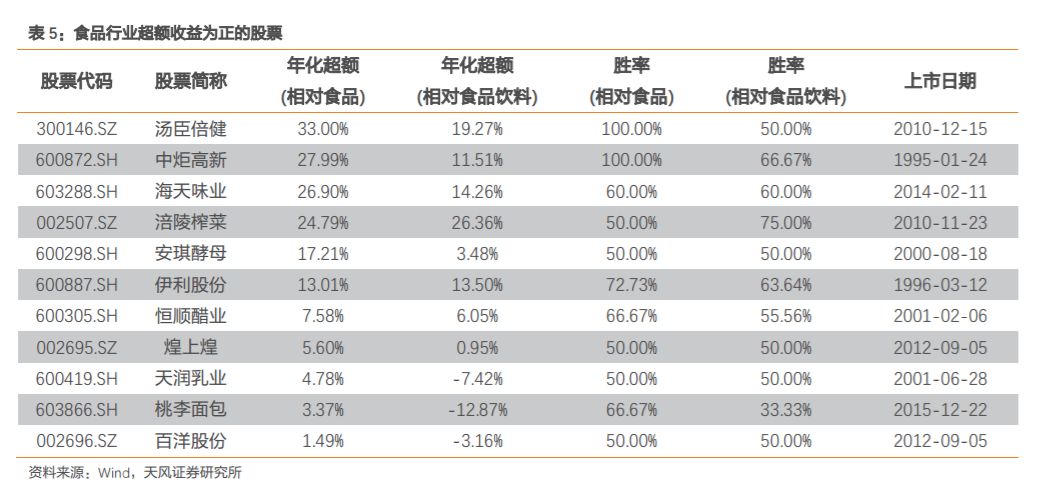

同样地,本文统计了2008年(2008年之后上市则统计上市以来)至2018年7月31日饮食业股票的超额收益。下表列出了在2017年之前上市且超额收益为正的股票。能够正常的看到,在饮食业中,年化超额收益较高的股票有汤臣倍健、中炬高新、海天味业、涪陵榨菜、安琪酵母、伊利股份等。

至此,本文介绍了餐饮行业的背景情况,下面就从餐饮行业的行业特征入手,对公司研究的基本面逻辑进行梳理。

首先,餐饮行业大部分产品属于快消品,使用频率高并且消耗快,产品同质化严重,消费者容易在同种类型的产品中转换不同的品牌。产品的促销、销售点对于产品的销售都会产生非常大的影响,因此,“渠道”对于餐饮企业来说至关重要。而渠道的建立需要长期持续的投入与维护,因而有突出贡献的公司的渠道优势在短期内难以被颠覆。

其次,出于对食品安全的考虑,消费者更倾向选择知名的大品牌。这就使得经过长期经营、品牌价值较高的有突出贡献的公司更容易获得消费者的青睐。

因此,随着有突出贡献的公司的成长,品牌、渠道的叠加会使得利润进一步向龙头聚集。因而,有突出贡献的公司享受到行业集中度提升的红利,强者更强,从而更容易形成高集中度的市场结构。

图11-13分别展示了2000年至2017年各年度粮油食品类、烟酒类、饮料类的零售额及同比增速。

整体来看,国内餐饮行业自2000年以来经历了近10年的快速增长时期,而在2012年之后增速慢慢的出现下降。

增速放缓是容易理解的。在消费行业中,餐饮属于传统消费。城镇化、居民收入的提高促进了传统消费如餐饮、服装、日用品行业的发展,而当收入增长放缓、居民的物质需求较为充分地满足后,传统消费的增速明显放缓。

在传统消费行业加快速度进行发展的过程中,行业的竞争格局也在不断演变。在前文对行业代表性公司的介绍中能够正常的看到,在餐饮大部分细分行业中,行业龙头或者初具雏形或者已经显现。从行业发展阶段来看,餐饮大多数行业已确定进入了市场格局稳定、龙头市占率高的较为成熟的阶段。

下图为国内主要乳制品公司1999年至2017年各年度营业收入和归属母公司股东的净利润。

(1)在1999年之前,由于技术限制,乳制品主要以奶粉和低温巴氏奶为主。巴氏杀菌乳保存时间短,因此主要围绕原产地进行销售。2003年以前,乳制品行业的龙头是光明乳业。

(2)在1999年到2008年,中国乳制品行业加快速度进行发展,进入急剧扩张的阶段,乳制品企业以迅速占领市场为首要目标,将投入重心放在渠道建设上。伊利、蒙牛的利乐包装产品使得公司销售额快速增长。

在这一期期间,主要乳制品公司的市场地位也发生了变化。从1999年时任伊利集团的副总裁牛根生离职创办蒙牛,到2007年蒙牛的销售额超过伊利,8年间蒙牛实现了逆袭,市场占有率占据第一。而光明乳业从始至终坚持低温产品,逐渐被伊利和蒙牛拉开差距。

在行业快速扩张期间,“渠道为王”,乳制品公司的销售费用率高企,相应的,销售净利率逐渐降低。2007年,伊利股份、蒙牛乳业、光明乳业的销售净利率分为为-0.02%、5.20%、2.45%。其中伊利股份的销售净利率降低最明显,由1999年的8.10%逐渐降低至2007年的-0.02%;光明乳业的销售净利率在2005年慢慢的出现下降;而蒙牛乳业的销售净利率下降较为缓慢。

2008年由于三聚氰胺事件的影响,乳制品公司盈利均受到重创。此后,由于公众对奶源的不信任,行业开始关注产业链的发展,加大对上游原奶市场的投入。

(3)2011年以后,随着中小乳企退出市场,行业集中度持续不断的增加,龙头地位稳固。伊利、蒙牛业绩持续增长,伊利的收入逐渐超过蒙牛。同时,随着乳制品行业增速的放缓,行业龙头伊利、蒙牛的增速也趋缓。乳制品企业的产品竞争逐渐从同质化产品的价格竞争转向高端奶、特质化产品的竞争,新产品不断推出,如高端液态奶方面蒙牛特仑苏与伊利金典,常温酸奶方面光明莫斯利安、蒙牛纯甄、伊利安慕希等。

从当前行业格局来看,伊利股份和蒙牛乳业是全国性乳制品企业,收入水平和市占率远超其他公司,光明乳业在重点经营区域的市场占有率占据领先地位。

(2)行业成长期:行业稳定增长,行业内部竞争加剧,以抢占市场为主,龙头市占率提升;

(3)行业成熟期:行业增速放缓,市场格局稳定,龙头优势显著,公司竞争转向开发新产品、产品结构升级、费用控制等非价格手段。

在同一时期,各细分行业可能处于不同的发展阶段。总的来看,当前餐饮多个细分行业已确定进入了相对成熟的阶段,如乳制品、啤酒等。

下面梳理食品饮料行业内公司研究的逻辑。不同细分行业甚至不同公司在发展模式上都会存在比较大的差别,在此仅对关键的分析框架进行概述。

食品饮料公司发展的两个核心要素是行业空间和竞争格局。其中行业空间能够保障收入的稳健增长,而竞争格局则体现在成本传导、规模效应上,即利润和盈利能力的维持与提升。在良好的竞争格局下,公司可以获取高的毛利、净利以及ROE。

在前面介绍餐饮行业特征时,本文提到,餐饮行业发展的长期趋势是龙头形成垄断格局、盈利能力不断提升。

龙头形成垄断格局。由于餐饮行业产品技术变革风险小,品牌和渠道优势较容易保持,因而当行业竞争格局形成后,龙头的优势很难被颠覆,因而容易形成垄断格局。在价格带比较窄、产品同质性高的领域,越容易形成寡头竞争格局,如食品类、其他饮料类。而白酒价格差异大,产品品牌属性强,白酒企业在不同价位形成了不同的竞争格局。

龙头盈利能力不断的提高。随着行业集中度的提升,企业纯收入能力出现分化,盈利进一步向龙头集中。在行业加快速度进行发展阶段,渠道与营业销售能力强的公司会脱颖而出,获得更高的市占率,来提升行业的集中度。当行业进入低增长期,行业集中度较高、竞争格局稳定,凭借品牌、成本等优势,龙头的盈利能力进一步与竞争者拉开差距。

因而,对于餐饮行业来说,能否成长为龙头决定了公司长期的发展态势。

公司市场占有率的扩大能够最终靠营业收入增长来衡量,而收入增长的驱动力有两个方面,一个是价增,一个是量增,相应的需要关注的就是产品和渠道。

产品价格的提高一种原因是产品直接提价,当公司具备拥有议价权、花了钱的人产品价格敏感性较低时,通过产品提价能够在不影响销量的情况下提高收入,例如高端白酒贵州茅台、五粮液的提价,啤酒、调味品的提价。另一方面是产品结构的优化升级。当行业增速降低后,企业能通过优化产品结构,提升中高端产品的销量占比,从而提高收入。例如,伊利推出安慕希、植选等高端新品。

消费品投资中一直强调企业的渠道力,即“渠道为王”。在对渠道的研究中,通常关注公司掌握的终端数量、规模、地区分布以及经销商数量。

不同行业的渠道模式受到品牌作用、消费人群等因素的影响。例如白酒、葡萄酒主要通过酒店、流通终端、商超、团购等渠道销售,啤酒主要通过酒店、流通终端等渠道销售,食品类主要通过商超、流通终端等渠道销售。

此外,行业的渠道以及营销模式也在不断变化与创新,例如“盘中盘”、电商销售等。“盘中盘”是白酒行业高档产品的经典营销模式,指企业把资源首先重点投入到核心消费者终端,以核心消费者终端(小盘)为营销平台,对市场中的领袖消费群和领导消费群进行精心的公关与推广活动,然后利用产品在小盘畅销的影响力,带动整个市场(大盘)的销售。

渠道能够最终靠覆盖率的提高以及效率的提高影响产品销售收入。以绝味食品为例。从渠道覆盖率来看,绝味食品以加盟店模式为主,门店数量迅速增长,绝味的门店覆盖全国大部分省份,而周黑鸭以自营店模式为主,需自负费用,开店速度慢于绝味,门店主要集中在中部和沿海。从渠道效率来看,绝味通过对门店升级改造、微信公众号和外卖平台等线上渠道引流的方式,提升单店收入。

当行业进入成熟期后,行业竞争格局稳定,市场集中度的提升空间变小,龙头不仅满足于收入的提高,而更加关注盈利的提升,如成本的管理、销售费用的控制、经营能力的改善等,在这个过程中管理精细的企业更能够获得优势。

除了产品、渠道、经营管理等,食品饮料企业的业绩也可能受到其他因素的影响:上游原材料价格,如猪肉、鸡肉价格影响肉制品公司的盈利;兼并收购,如双汇发展、雨润食品收购地方性屠宰企业,伊利、蒙牛收购和参股奶牛养殖和奶粉业务;政策,如屠宰管理条例、二孩政策、奶粉注册制等。

在前一章中,本文探讨了食品饮料行业内公司基本面研究的逻辑,在本章中,主要讨论如何将以上基本面逻辑转化为可以量化的指标。

由于食品饮料产品类别多样、分销渠道复杂,并且大部分产品的价格低、消费频次高,因此直接监控公司的销售情况是非常困难的。此外,各个公司的渠道与销售模式差异较大,非标准化的数据难以获取。因此,对收入端的分析主要关注公司财务报告公布的营业收入等标准化的数据。

除此之外,由于食品饮料公司通常每年会有两到三次的订货会,因此可以关注预收账款的情况,这种现象在白酒企业中更为常见。

预收账款是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款将在未来的会计期间确认为营业收入,并在结转成本后体现为净利润。

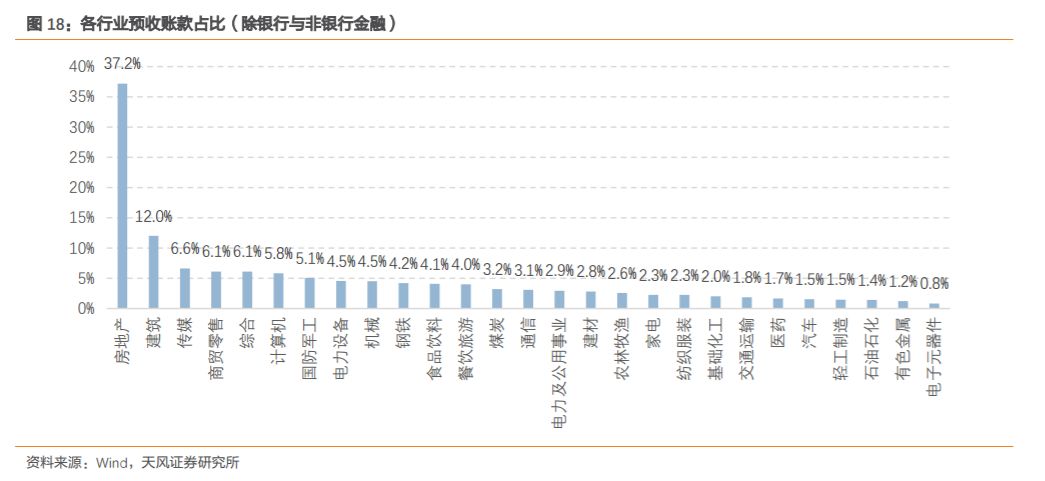

财报期间内预收账款在同期营业收入中的占比可以用来衡量上市公司预收账款的重要性。下图比较了除银行与非银行金融外,各中信一级行业预收账款占营业收入的比例。具体地,使用2006年至2017年各期年报数据计算上市公司预收账款与营业收入的比值,在各报告期计算各行业内预收账款占比的中位数,然后以行业各期预收账款占比中位数的平均值作为该行业预收账款占营业收入的比例。

可以看到,房地产、建筑等行业是典型的高预收账款行业。食品饮料行业的预收账款比例平均在4.07%。

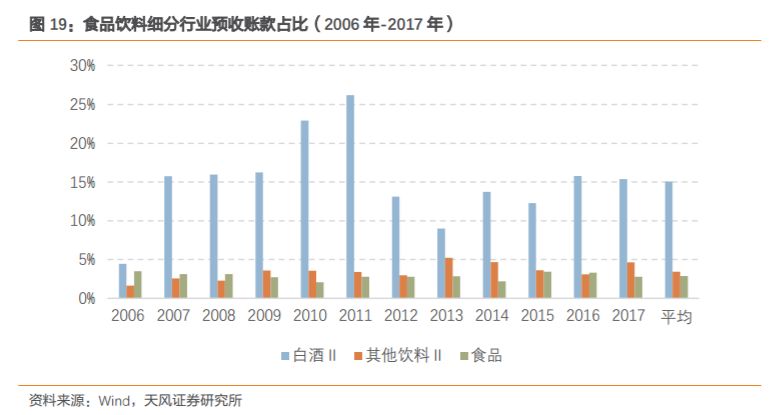

下图为食品饮料细分行业历年预收账款占比的中位数。白酒行业预收账款占营业收入的比例平均为15.1%,其他饮料行业平均为3.4%,食品行业平均为2.9%。与中信一级各行业的预收账款占比相比,白酒行业也是典型的高预收账款行业。

预收账款的变化可用来预测上市公司未来收入以及盈利水平。预收账款一方面能够保障未来的收入,另一方面体现了了市场对于公司产品的需求,能够反应公司在品牌以及渠道方面的优势。

需要注意的是,公司打款政策以及发货节奏等都会影响预收账款项目的变化。例如,2017年,贵州茅台缩短打款提货周期,从而减少了预收账款的绝对额。此外,公司也可能利用预收账款调整收入的确认时间,从而进行盈余管理,即预收账款起到“蓄水池”的作用。

基于以上讨论,可以考虑使用预收账款的同比变化作为对收入水平、渠道力度的衡量指标。

食品饮料行业中大多数产品属于快消品,相比于其他行业,这些公司的周转率都非常高。对于这些公司需要关注应收账款周转率、存货周转率等指标。

应收账款周转率反应了企业应收账款的管理效率,也体现了企业在产业链中的地位。

存货周转率反映了企业一年中从购入存货,经过库存生产加工到销售实现整个过程的平均次数。存货周转率的计算可使用两种不同的计价基础。

第一种是以成本为基础的存货周转率,即一定时期内企业销货成本与存货平均余额的比率,能够反映企业流动资产的流动性,计算公式为:

第二种是以收入为基础的存货周转率,即一定时期内企业营业收入与存货平均余额的比率,该指标主要用于获利能力的分析,计算公式为:

可以看到,收入基础的存货周转率不仅与成本基础的存货周转率相关,也与毛利率相关。

根据存货周转率可以计算存货周转天数,即企业从取得存货开始,至消耗、销售为止所经历的天数。具体地:

例如,白酒的生产工艺需要经过酿造、窖藏,因而通常白酒企业的库存较高,周转率较低,而酿造窖藏的时间与酒的品质有非常大的关系。根据2017年年报(下同),贵州茅台的存货周转率(以成本为基础计算)为0.28,也就是说其存货周转天数为1293天,约3.59年;类似的,葡萄酒企业张裕A的存货周转率为0.71,其存货周转天数为508天,约1.41年。

相比之下,快消品保质期较短,不能久藏,因而快消品的周转率通常较高。然而,不同快消品的保质期也不尽相同,相应地周转率也会存在差别。例如,烘焙食品的保质期一般较短,桃李面包和元祖股份的存货周转率分别为28.01、15.63,相应地存货周转天数分别为13天、23天;而伊利股份的存货周转率为9.45,对应38天的存货周转天数,也与产品保质期相匹配。此外,即使是相同类型的企业,产品结构的差异也可能带来存货周转率的差别,例如以奶粉为主的企业存货周转率很可能低于以酸奶和鲜奶为主的企业。

可见,对于存货周转率的比较应当找到可比的公司,直接比较存货周转率可能会忽略公司在产品类别上的差异。因此,在公司研究中通常会关注存货周转率的改善。

基于以上讨论,可以使用应收账款周转率衡量企业在产业链中地位,使用存货周转率变化衡量经营能力的改变。

在前文关于食品饮料行业发展阶段的讨论中,可以看到,在行业的不同发展期,销售费用率、销售净利率的特征是不相同的。在行业初期,行业发展迅速,市场空间大,竞争较少,企业不需要过多的销售投入即可获得收入的快速增长,同时销售净利率能够维持在较高的水平。当行业进入成长期后,竞争者增多,企业以抢占市场为主,对渠道建设的投入较高,销售费用率处于高位,相应地销售净利率也会降低。随着行业增速放缓、龙头成长、竞争格局稳定,行业进入成熟期,企业的重心由收入转为盈利,会对销售费用率进行控制,注重更加精准、高效的营销方式,销售净利率也会有所改善。因而,从选股的角度来说,在不同的行业发展阶段,销售费用率可能呈现出不同的选股效果。

此外,对于品牌效应强的企业,单位销售费用投入能够带来更多的出售的收益,即销售费用率往往较低。

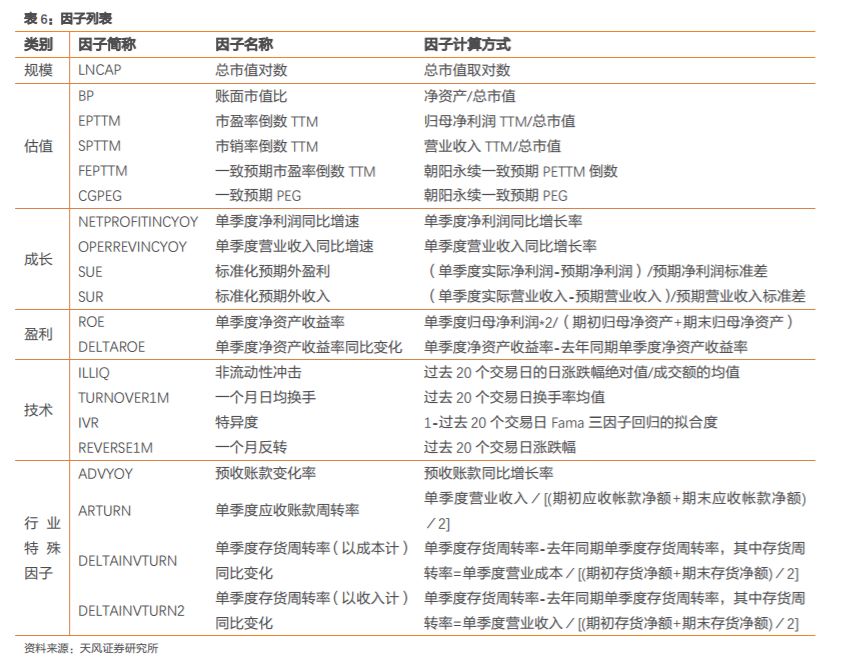

在构建选股模型前,本文首先对餐饮行业内因子的选股能力进行了检验。下表为本文使用的因子。可以看到,除了常见的基本面指标如估值、成长、盈利以及规模、技术类因子外,本文增加了前文根据基本面逻辑选取的指标,包括预收账款变化率、应收账款周转率、存货周转率同比变化,其中分别使用成本及收入两种方式计算存货周转率。

在餐饮行业内使用分组构造多空组合以及因子ICIR的方式对上述因子进行检验。在检验因子前,对各个因子进行了去极值、市值中性、标准化处理。其中,因子的方向根据长期方向确定,因子取值最高、最低各30%的股票构成多空组合。

(2)基本面因子中盈利(如ROE)、估值(如FEPTTM)、成长(如SUE)都是较为显著的因子;

(6)以收入为基础的存货周转率变化比以成本为基础的存货周转率变化更为有效,说明市场在关注企业运营能力变化的同时,也会关注企业盈利能力的变化;

由于餐饮行业日趋成熟,基本面因子会受到越来越多的关注,因此在本文的多因子选股模型中没有使用规模因子以及技术类因子。

为了检验根据餐饮行业基本面逻辑选取的指标是否能够为传统的量化模型带来增量信息,本文比较了两个收益模型的选股效果:

(2)模型二在常见的基本面因子基础上,增加了根据基本面逻辑选取的指标,包括预收账款变化率(ADVYOY)、单季度应收账款周转率(ARTURN)、单季度存货周转率(以收入计)同比变化(DELTAINVTURN2)。该模型称为“基本面量化选股模型”。

由于以收入为基础的存货周转率变化比以成本为基础的存货周转率变化在单因子检验中更为有效,因此收益模型中的存货周转率以收入为基础计算。

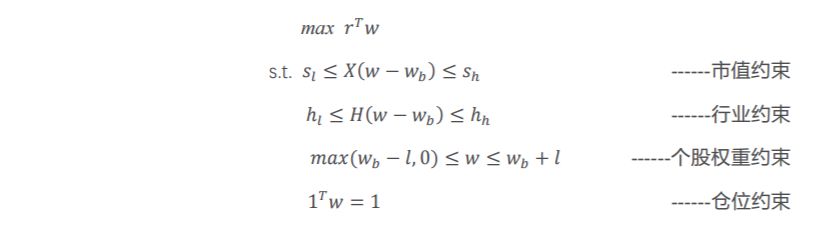

(1)目标函数以复合因子得分作为组合预期收益,个股得分以12个月的因子IC均值/因子IC标准差即因子IC_IR为权重进行计算。当12个月因子IC均值的方向与因子长期方向相反时,将收益模型中该因子的权重调整为0。

需要指出的是,第一,在计算因子IC时,为了避免多重共线性的影响,在经过市值中性处理后,使用对称正交的方法对因子进行正交处理。(具体计算方法可参考《因子正交全攻略——理论、框架与实践》一文中的对称正交。)

第二,在行业约束中,由于白酒与其他两个二级行业差别较大,因此将白酒作为一个行业,将其他饮料与食品合并作为一个行业,控制组合相对于基准在这两个行业上的偏离在10%以内。

第三,优化模型中使用的基准为根据选股空间重新构建的指数。具体地,按照中信行业分类,以如下规则构建基准指数:

(2)样本空间:剔除上市不满六个月的新股;剔除退市前3个月的股票;剔除ST/*ST股;

由于选股空间中会剔除新股等,按照以上方法构建的基准指数与选股样本空间一致,能够更加真实地反应选股模型的效果。

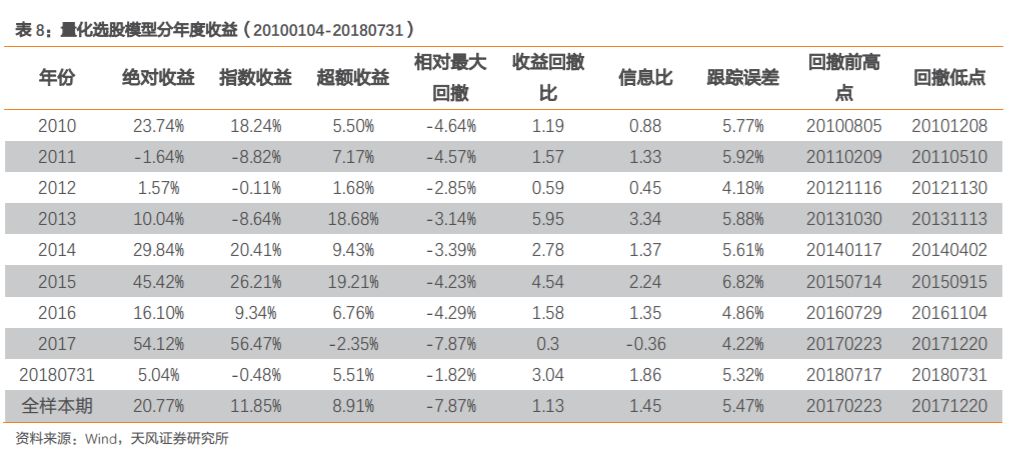

下表为量化选股模型各年度的收益表现。2010年至2018年7月,该组合年化超额收益为8.91%。在2012年、2017年表现较差,超额收益分别为1.68%、-2.35%。

下表为基本面量化选股模型各年度的收益表现。2010年至2018年7月,该组合年化超额收益为12.39%。与量化选股模型相比,组合各年度的收益较为均衡,在2012年、2017年都有较为明显的改善。

下图比较了两个模型的净值,可以看到基本面量化选股模型的相对强弱线更加平稳。

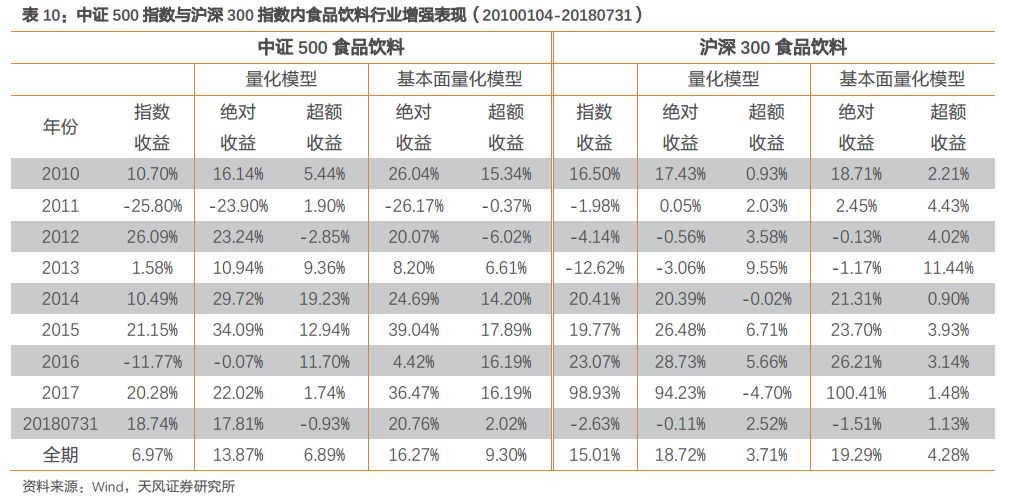

下表展示了分别以中证500指数以及沪深300指数中的餐饮股票作为基准的收益情况。

同样地,可以看到,不论是对于中证500指数还是沪深300指数内的餐饮行业增强来说,基本面因子的引入均能够提升组合的收益表现。

以上回测结果表明,根据餐饮行业基本面逻辑选取的指标能够使得量化选股模型的收益更加稳健。

餐饮内很多细分行业经过多年的快速成长已经进入相对成熟的阶段,呈现出较为稳定的竞争格局,行业龙头已经显现。随着行业的成熟,公司业绩的分化会更加明显,在投资中将会更加注重对公司基本面的分析,因此有必要考察基本面量化模型的应用。

在餐饮行业中,常见的基本面因子中盈利(如ROE)、估值(如FEPTTM)、成长(如SUE)均具有显著的选股效果。通过梳理公司基本面分析的逻辑,本文选取了三个行业特殊因子,分别为预收账款变化率、单季度应收账款周转率、单季度存货周转率(以收入计)同比变化。在常见的基本面因子基础上,增加根据食品饮料行业基本面逻辑选取的指标,构建基本面量化模型。与仅使用常见基本面因子的量化模型相比,2010年至2018年7月,该组合年化超额收益由8.91%提高至12.39%,各年度的收益更加均衡,尤其在2012年、2017年均有较为显著的收益改善。

以上实证检验表明,在结合了行业基本面逻辑后,量化选股模型表现出更好的稳定性。

《金融工程:MHKQ因子择时模型在A股中的应用》 2017-08-15

《金融工程:专题报告二十三-自适应收益预测模型下的组合优化策略》 2017-08-

《金融工程:FOF专题研究(四):景顺长城沪深300增强指数型基金》 2017-08-

《金融工程:专题报告二十一-买卖压力失衡——利用高频数据拓展盘口数据》 2017-08-01

《金融工程:FOF 专题研究(三):华泰柏瑞量化A偏股混合型基金》 2017-07-24

《金融工程:专题报告十九-半衰IC加权在多因子选股中的应用》 2017-07-22

《金融工程:FOF专题研究(二):国泰估值优势偏股混合型基金》 2017-07-17

《金融工程:FOF专题研究(一):银华中小盘精选偏股混合型基金》 2017-07-06

《金融工程:中期策略会纪要1:天风金工“四位一体”仓位管理体系》 2017-06-27

《金融工程:专题报告-国债期货组合趋势策略:以损定量,顺势加仓》 2017-06-19

《金融工程:专题报告-反转现象的选择易策略》 2017-06-01

《金融工程:专题报告-基于高管增持事件的投资策略》 2017-05-14

《金融工程:专题报告-2017年6月沪深重点指数样本股调整预测》 2017-05-06

《金融工程:专题报告-预知业绩能有多少超额收益?》 2017-04-16

《金融工程:专题报告-基于自适应破发回复的定增选股策略》 2017-03-09